{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

面向限价指令簿趋势分析的网络集成模型

[吕雪瑞1  , 张莉

, 张莉1, 2 ]

, 张莉]

|

|

作者简介:

吕雪瑞,硕士研究生,主要研究方向为机器学习、深度学习、金融时间序列分析.E-mail:20194227038@stu.suda.edu.cn.

About Author:

LÜ Xuerui, master student. Her research interests include machine learning, deep learning and financial time series analysis.

为了更好地分析限价指令簿(LOBs)的趋势,文中提出面向LOBs趋势分析的网络集成模型(NEM-LOB).模型融合2个长短期记忆(LSTM)子模型和1个卷积神经网络(CNN)子模型.一个LSTM子模型可通过LOBs的分布信息捕捉全局时间依赖性,另一个LSTM子模型可通过LOBs和订单流的动态信息捕捉全局动态性.CNN子模型通过LOBs的事实信息提取局部特征.最后,结合3个子模型,提取特征以获得预测结果.在FI-2010数据集上的实验表明NEM-LOB通过引入订单流信息,能对LOBs进行更好的趋势分析.

To analyze the trend of limit order books(LOBs) better, a network ensemble model for trend analysis of LOBs(NEM-LOB) is proposed. Two long short-term memory(LSTM) sub-models and one convolutional neural network sub-model are integrated in NEM-LOB. One LSTM sub-model captures the global temporal dependence through the distribution information of LOBs. The other LSTM sub-model captures the global dynamics through the dynamic information of LOBs and order streams. The local features are extracted through the factual information of LOBs. Finally, three sub-models are combined to extract features to obtain prediction results. Experiments on FI-2010 dataset show that NEM-LOB makes a better trend analysis for LOBs by combining order streams.

本文责任编委 高阳

Recommended by Associate Editor GAO Yang

近年来, 随着金融市场的完善, 资本市场吸引越来越多的投资个体和投资机构.在金融市场高频交易的过程中产生海量的金融时间序列数据, 如市场数据、K线数据、限价指令簿(Limit Order Books, LOBs)、订单流数据等[1, 2].本文关注LOBs和订单流的趋势分析.作为一种金融时间序列, LOBs可反映投资者预期价格水平, 增强投资者与相应的交易市场的交互信息, 有助于理解金融指标的相互依赖性[3].然而, LOBs具有低信噪比、非平稳和非线性的特点, 因此, 对LOBs的分析是一项具有挑战性的任务.研究者们针对市场指令的流动性、非对称效应等特点进行研究[4, 5], 发现LOBs具有价格发现功能.

学者们利用经典统计学、传统机器学习和深度学习预测股票的价格趋势.首先, 在有关经典统计学模型的研究中, 张传海等[5]提取刻画LOBs的信息变量, 建立向量自回归模型, 研究价格动态的非对称效应, 判断未来价格走势.Tran等[6]利用多线性判别分析和加权多通道时间序列回归方法, 预测LOBs的中间价格.但上述方法对假设条件具有很强的依赖性.

Ntakaris等[7]认为机器学习和经典统计学具有较大区别, 机器学习不需要一系列的假设条件, 因此具有更好的通用性.经典机器学习方法[7, 8, 9, 10]被应用于LOBs的分析.Kercheval等[8]使用多类支持向量机捕捉高频LOBs的动态性, 并自动对中间价格、价差等指标进行实时预测.Ntabaris等[9]从技术和定量分析中提取手工特征, 提出自适应逻辑线性回归结合特征选择方法, 预测股票价格走势.

另一些研究者们着重探讨深度学习的研究[10, 11, 12, 13, 14, 15, 16, 17].Tsantekidis等[10]提出一种卷积神经网络方法, 用于预测未来的中间价格走势.Niñ o等[11]将LOBs数据进行类图像表示, 并使用卷积神经网络(Convolutional Neural Network, CNN)识别隐藏特征.Passalis等[12]提出数据驱动自适应归一化层, 利用平稳特征进行价格趋势分析.Mä kinen等[13]结合注意力机制与CNN, 预测股票价格走势.可是, 上述模型使用卷积层处理时间序列时, 忽略LOBs的层级结构.为了解决这一问题, Zhang等[14]提出针对LOBs的深度卷积神经网络(Deep CNN for Limit Order Books, DeepLOB), 在设计卷积层时考虑LOBs的层级结构.DeepLOB使用2个卷积层学习局部层级关系, 再使用1个卷积层融合所有LOBs的相关特征.除此之外, Tran等[15]提出时间注意增强双线性网络(Temporal Attention-Augmented Bilinear Net-work, TABN), 融合双线性映射和注意力机制.TABN设置时间维度和注意力机制的权重, 用于提高模型对时间信息的注意力.但是, DeepLOB和TABN仅使用不完整的交易信息, 即LOBs的事实信息.

一般来说, 订单流包含所有的限价指令、市价指令和撤销指令, 而LOBs是由未成交的限价指令构成[18].因此, 订单流包含所有的交易订单, 而LOBs只包含部分未成交的订单[19].为了充分利用源自LOBs和相应订单流的信息, 本文提出面向LOBs趋势分析的网络集成模型(Network Ensemble Model for Trend Analysis of LOBs, NEM-LOB), 结合1个CNN子模型和2个长短期记忆网络(Long Short-Term Memory, LSTM)子模型.修改DeepLOB的一个模块, 作为NEM-LOB的一个子模型, 可学习相邻五级限价指令之间的相互关系和多个周期的短期相关性, 从而形成LOBs的局部特征.采用2个LSTM子模型, 其中:1个子模型学习LOBs的分布信息, 捕捉全局时间依赖性; 另一个子模型从LOBs和订单流中捕捉全局动态性.连接2个LSTM子模型的输出, 形成全局特征.以此通过LOBs和订单流分析LOBs的中间价格趋势.在公开数据集FI-2010上的实验验证本文模型的有效性.

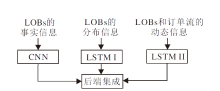

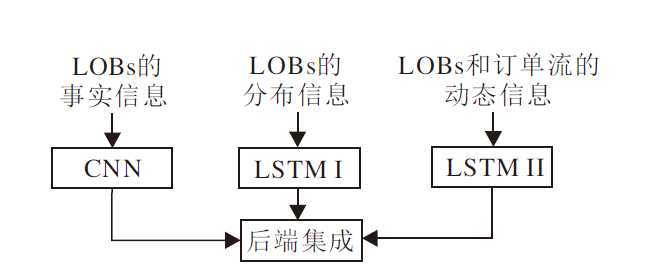

面向限价指令簿趋势分析的网络集成模型(NEM-LOB)框架如图1所示.在NEM-LOB中:设计1个CNN子模型, 用于处理LOBs的事实信息; 设计2个LSTM子模型, 用于处理LOBs和订单流的相关信息.分别通过CNN和LSTMs获取局部模式和全局时间依赖性.后端集成策略提供一种混合方式, 用于融合3组特征信息.

| 图1 NEM-LOB框图Fig.1 Framework of NEM-LOB |

金融市场的高频交易指令有2种:限价指令和市价指令.投资者以指定的价格和数量向交易所发出委托指令.如果指定价格是最佳的可成交价格, 形成市价指令; 否则, 生成限价指令.市价指令和限价指令均可能在将来的某个时间点成交, 若指令未成交, 则该指令可被撤销, 生成撤销指令.在t时刻, 对未完成的限价指令进行价格排序后, 相同价格的挂单量相加, 即可得到该价格对应的挂单总量.

通常来说, t时刻的限价指令簿数据包含n级限价指令, 其中第i级的限价指令包括预买入价格

再令CNN子模型的输入特征矩阵为

其中m为过去时刻特征向量的个数.

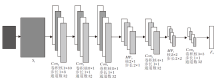

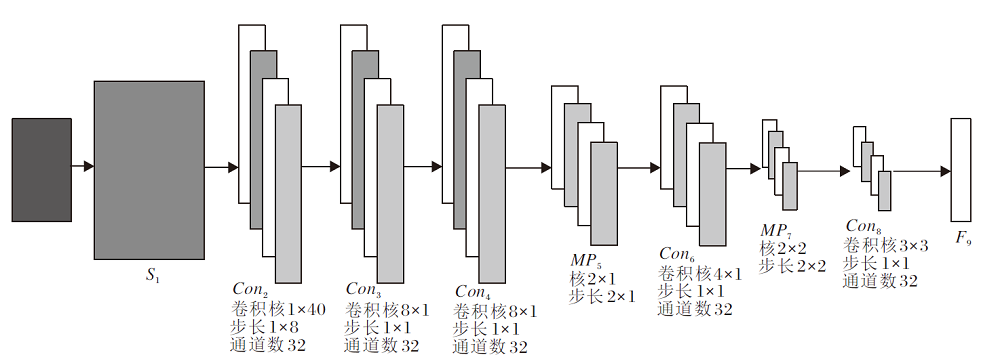

NEM-LOB借鉴DeepLOB的第一个模块, 对其增加上采样层并修改卷积核的大小.这个改进模型作为NEM-LOB的CNN子模型, 一共包含9层, 如图2所示.Con2、Con3、Con4、Con6、Con8均是二维卷积层, 下标表示层数.MP5、MP7均是最大池化层, 下标表示层数.

| 图2 CNN子模型结构图Fig.2 Architecture of CNN sub-model |

LOBs拥有多个级别.在t时刻, LOBs的第i个级别包含4个特征:P

为了更好地分析LOBs的趋势, 利用更多的信息, 这些信息源自同一只股票的LOBs和相应的订单流[2].为此, 引入额外信息, 包括LOBs的分布信息、LOBs和订单流的动态信息.为了处理这些信息, NEM-LOB采用2个LSTM子模型:LSTM I和LSTM II, 分别处理分布信息和动态信息.2个LSTM子模型均包含1个变形层和1个LSTM层, LSTM单元数为16.首先依据文献[8]介绍这些信息, 然后描述LSTM单元.

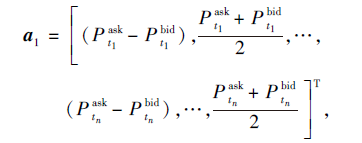

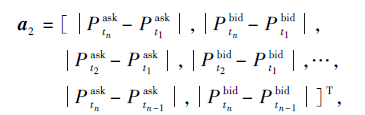

LOBs的分布信息可表示为a1~a4.

表示同级别的异向价差和多个级别的中间价格, 反映LOBs买单和卖单的相对分布情况.

表示第1级与第n级的同向价差和相邻级别的同向价差.

表示卖单或买单的价格均值和挂单量均值.

表示累加异向价差, 可反映买单和卖单的不平衡程度.

令分布信息向量

表示在时刻t的LOBs分布信息.再令分布信息图像样本向量

其中k1表示过去时刻分布向量的个数.

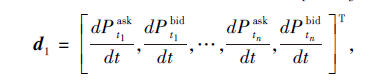

订单流包括限价指令、市价指令和撤销指令.3种指令的动态变化不仅会影响LOBs的动态变化, 还会影响投资者的情绪, 甚至影响市场价格, 所以订单流可提供丰富的信息, 有助于分析LOBs的趋势.LOBs和订单流的动态信息可表示为d1~d5.

表示LOBs每级价格的导数.

表示LOBs每级挂单量的导数.

d3=[

表示六类指令在时间区间[t-Δ t+1, t]的平均强度, 其中, la表示限价卖出指令, lb表示限价买入指令, ma表示市价卖出指令, mb表示市价买入指令, ca表示撤销卖出指令, cb表示撤销买入指令.平均强度

type表示指令的类别,

表示六类指令的长期平均强度和短期平均强度的比较值, 其中Δ t< Δ T,

φ (a, b)=

例如, φ (

表示每类指令的平均强度变化率.

令动态信息向量

表示在t时刻动态信息的所有特征; 令动态信息图像样本向量

其中k2表示过去时刻动态信息向量的个数.

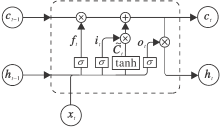

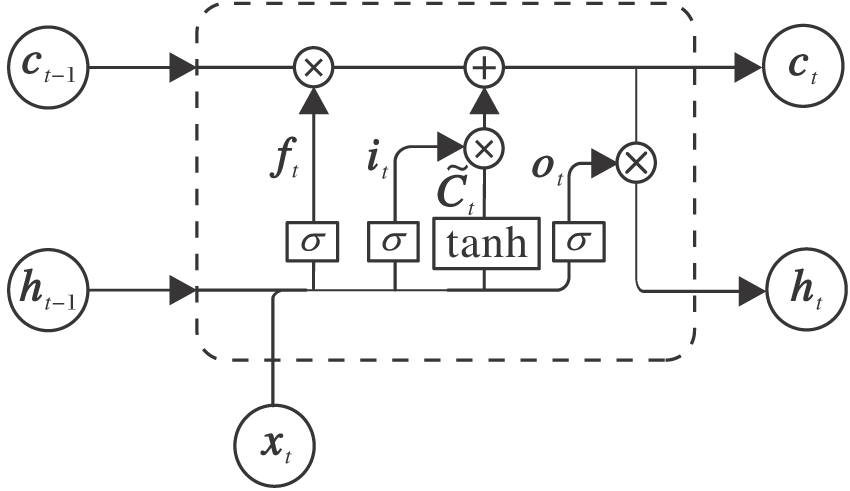

LSTM是在循环神经网络的基础上提出的[20], 引入门的结构, 能从时间序列中获取时间特征, 并学习时间序列的长期依赖关系[21].具体如图3所示.

| 图3 LSTM单元结构图Fig.3 Architecture of an LSTM Unit |

LSTM单元由3个门(遗忘门ft、输入门it、输出门ot)和细胞单元Ct组成, 其中, 遗忘门ft决定在细胞状态中丢弃哪些信息, 输入门it决定在细胞状态中保存哪些信息, 输出门ot产生输出信息.LSTM单元的更新公式可表示为

ft=σ (Wf[ht-1, xt]+bf), (1)

it=σ (Wi[ht-1, xt]+bi), (2)

Ct=ftCt-1+it

ot=σ (Wo[ht-1, xt]+bo),

ht=ottanh(Ct),

其中, σ 表示sigmoid函数, xt表示在t时刻LSTM单元的输入向量, ht表示输出向量, Wf、Wi、WC、Wo表示遗忘门、输入门、细胞单元、输出门的权重矩阵, bf、bi、bC、bo表示遗忘门、输入门、细胞单元、输出门的偏置向量.根据式(1)和式(2), 遗忘门和输入门分别获得删除信息和增加信息的能力.在式(3)中:旧细胞单元与ft进行点乘, 丢掉要删除的信息;

在NEM-LOB中的2个LSTM子模型(LSTM I与LSTM II)具有相同结构, 均包含1个变形层和1个LSTM层.其中变形层用于更改输入数据的形状, LSTM层的单元数为16.LSTM I子模型通过学习分布信息得到全局时间特征向量, LSTM II子模型通过学习动态信息得到全局动态特征.

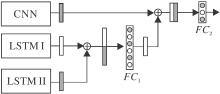

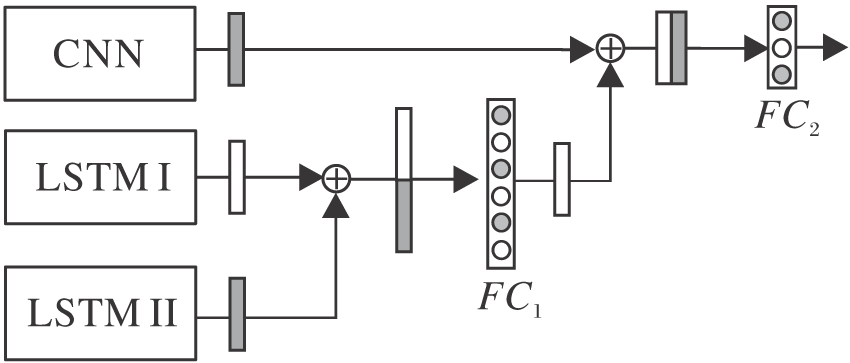

CNN子模型使用LOBs的事实信息生成局部特征, LSTM I子模型用于捕捉LOBs分布信息的全局时间特征, LSTM II子模型用于捕捉LOBs和相应订单流动态信息的全局动态特征.本文期望使用这3种特征(局部特征、全局时间特征和全局动态特征)分析LOBs的未来趋势.为此, 设计后端集成方案, 融合3种特征.NEM-LOB特定的后端集成策略如图4所示.

| 图4 后端集成策略框图Fig.4 Framework of back-end ensemble strategy |

LSTM I子模型和LSTM II子模型的输出为相似性质的2个全局特征向量, 这2个向量在行上连接, 得到大小为32× 1的向量.通过全连接层FC1之后, 生成大小为16× 1的向量, 该向量与CNN子模型的输出, 在列上连接, 形成大小为16× 2的矩阵.最后, NEM-LOB通过全连接层FC2, 得到每类的概率值, 激活函数为softmax函数.

具体NEM-LOB步骤如下所示.

算法 NEM-LOB

输入 LOBs的事实信息

订单流与LOBs的动态信息

对应的时间步长m, k1, k2

输出 训练完毕的网络参数θ

初始化 NEM-LOB网络的所有参数θ ,

设置轮数为N, 批量大小为B

for i=1, 2, …, N do

for i=1, 2, …, ⌊N/B」 do

输入随机选择的B个样本,

根据自适应矩估计(Adaptive Moment Estima-tion, Adam)优化算法和交叉熵损失函数对网络的参数θ 进行梯度下降更新

end for

end for

本文采用基础数据集FI-2010进行实验.FI-2010数据集包含2010年6月1日至6月14日纳斯达克北欧市场中5只芬兰股票的交易数据.在FI-2010数据集上, 一共包含3种标准化方法:z-score标准化、min-max标准化、十进制精度标准化.在z-score标准化的FI-2010数据集上评估NEM-LOB.

在标准化的数据集上, 分析和预测这些股票的未来趋势.令H表示预测区间, 在FI-2010数据集上, H=10, 20, 30, 50, 100.通常, LOBs的趋势可分为3类:上涨(Up)、下跌(Down)、不变(Stationary).简便起见, 令类1为上涨趋势, 类-1为下跌趋势, 类0为不变趋势.

本文模型有多组输入

单组输出yt∈ R3是在t时刻输入数据的标签向量:

yt=

NEM-LOB是在python环境下实现的, 并使用Keras框架进行训练.CNN子模型中的卷积层Coni(i=2, 3, 4, 6, 8)和F9的激活函数为ReLU函数.在后端集成模块中, FC1的激活函数为ReLU函数, FC2的激活函数为softmax函数.CNN子模型和2个LSTM子模型均使用随机掩码方法.在实验中, dropout的参数值设置为0.5.Adam优化方法的学习率设置为0.01, 模糊因子的起始值设置为1.使用交叉熵损失函数更新模型的所有参数.

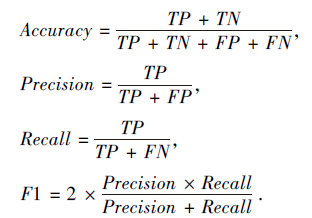

在NEM-LOB的训练过程中, 批量大小设置为64, 共训练200轮.使用准确率(Accuracy, AC)、精确率(Precision, P)、召回率(Recall, R)和F1值评估NEM-LOB的性能, 则

其中:TP表示预测值为正样本、实际也为正样本的样本个数; FN表示预测值为负样本、实际也为负样本的样本个数; TN表示预测值为正样本、实际为负样本的样本个数; FP预测值为负样本、实际为正样本的样本个数.

在实验过程中, 采用2种数据设置:Setting I和Setting II.在Setting I中, 数据集分为2部分:一部分是包含9天数据的训练集; 另一部分是包含1天数据的测试集, 预测区间H=10, 50, 100.在Setting II中, 数据集同样分为2部分:一部分是包含7天数据的训练集; 另一部分是包含3天数据的测试集, 预测区间H=10, 20, 50.

在Setting I中, 对比如下9种模型:岭回归(Ridge Regression, RR)[7]、单隐层前馈网络(the Single-Hidden Layer Feed-Forward Network, SLFN)[7]、DeepLOB[14]、TABN[14]、多线性判别分析(Multi-linear Discriminant Analysis, MDA)[22]、神经特征袋(Neural Bag-of-Features, N-BoF)[23]、时序逻辑特征袋(Temporal Logistic BoF, T-Lo-BoF)[24]、时序逻辑神经特征袋(Temporal Logistic Neural BoF, TLo-NBoF)[25]、NEM-LOB.

在Setting I上的实验结果如表1所示, 表中对比模型的结果来自相应的参考文献, -表示没有来自相应参考文献的结果, TABN表示文献[15]的TABL(C).在某些条件下, NEM-LOB的精度相当高.例如, 当H=10时, 精度为90.54%.但由于样本分布的不均匀性, 分类精度存在一定偏差, 因此主要分析F1值.NEM-LOB的F1值比DeepLOB平均提高4.35%.此外, 相比MDA、SLFN, NEM-LOB的F1值分别提高32.21%和45.57%.

| 表1 各模型在Setting I上的实验结果 Table 1 Experimental results of different models on Setting I % |

由于SLFN、MDA、N-BoF、T-LoBoF、TLo-NBoF的相关文献没有提供Setting II的实验结果.因此, 在Setting II中将NEM-LOB与已有的最优2种模型(DeepLOB和TABN)、支持向量机(Support Vector Machine, SVM)[26]、LSTM[26]、CNN-I[10]、CNN-II[27]进行对比, 结果如表2所示, 表中对比方法的结果也来自相应的参考文献, TABN表示文献[15]中的TABL(C).由表可看到, 当H=20, 50时, 相比Deep-LOB和TABN, NEM-LOB获得更优结果.例如, NEM-LOB在H=20时获得76.40%的F1值, 明显优于DeepLOB(72.82%).这些结果在一定程度上证实引入LOBs和相关订单流的分布信息和动态信息是有意义和有效的.

| 表2 各模型在Setting II上的实验结果 Table 2 Experimental results of different models on Setting II % |

各模型训练单个样本单次反向传播的平均时间(Backward)和预测单个的平均推理时间(Forward)对比如表3所示.TABN、LSTM、DeepLOB、NEM-LOB的训练硬件环境均为GTX1080TI-GPU、32GB.测试硬件环境为i5-9500-CPU、16G.相比TABN、LSTM, NEM-LOB的参数数量和平均计算时间处于劣势, 但从2.3节实验可看出, NEM-LOB的性能明显优于TABN和LSTM.此外, NEM-LOB的计算时间和参数均优于基于深度学习的DeepLOB.

| 表3 各模型的平均计算时间和参数数量 Table 3 Average computation time and the numbers of parameters of different models |

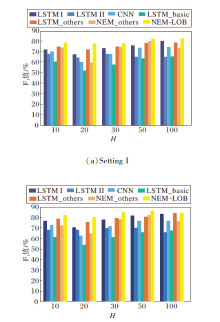

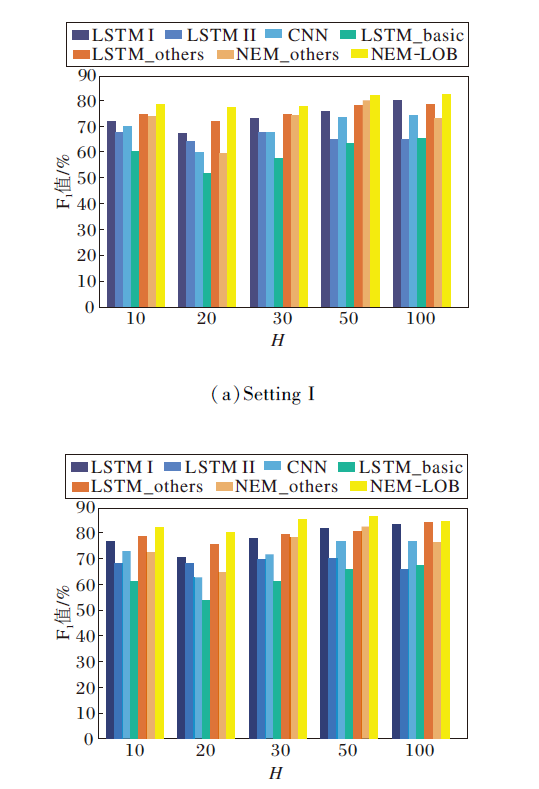

为了显示NEM-LOB的预测性能, 对比NEM-LOB的各个子模型, 并使用F1值进行评估, 结果如图5所示.对比子模型包括:LSTM I、LSTM II、CNN、使用事实信息的LSTM模型(LSTM_basic)、使用分布和动态信息的LSTM模型(LSTM_others)、结合CNN和LSTM_others的混合模型(NEM_others).由图5可知, LSTM_basic的性能最差, 而针对事实信息的CNN子模型优于LSTM_basic.除此之外, 虽然LSTM_others优于LSTM I和LSTM II, 但与CNN融合之后的性能并不稳定.在7种模型中, NEM-LOB取得最优性能, 说明NEM-LOB可提高子模型的预测能力.

| 图5 各模型在2个数据集上的F1值对比Fig.5 F1 values of different models on 2 datasets |

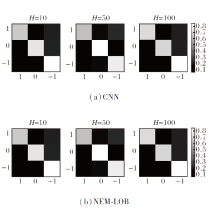

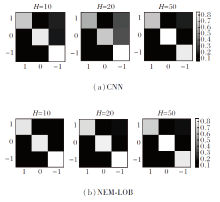

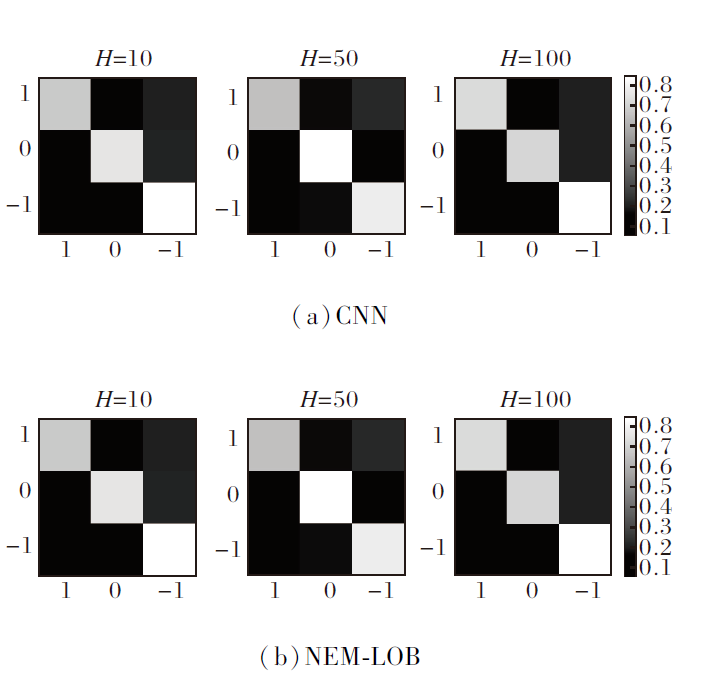

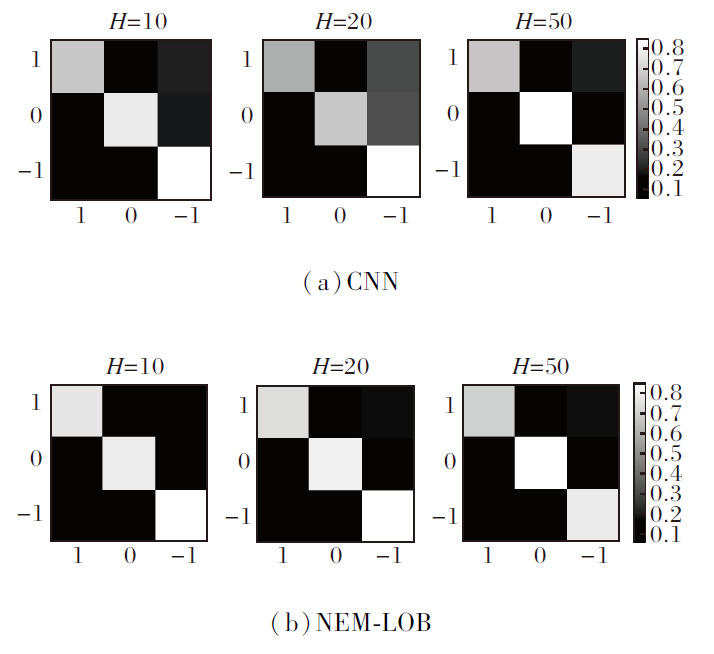

除此之外, 采用混淆矩阵对比CNN子模型与NEM-LOB, 混淆矩阵如图6和图7所示.在混淆矩阵中第i行j列的颜色表示实际标签i和预测标签j在实际标签i中所占的样本比例.处于对角线位置的矩阵的颜色较暗, 表示预测正确的样本所占比例相对较小.因此, 对角线矩阵的颜色越浅, 相应模型性能也越优.由图可看到, 无论是在Setting I上还是在Setting II上, 对类1的预测正确比例均有一定程度的提高.除此之外, 在H=20(Setting I)时, 类0对应的矩阵由灰色(CNN)变为白色(NEM-LOB), 说明在应用LOBs和相关订单流的分布信息和动态信息后, NEM-LOB的预测能力优于CNN子模型.

| 图6 CNN子模型和NEM-LOB在Setting I上生成的混淆矩阵Fig.6 Confusion matrices generated by CNN sub-model and NEM-LOB on Setting I |

| 图7 CNN子模型和NEM-LOB在Setting II上生成的混淆矩阵Fig.7 Confusion matrices generated by CNN sub-model and NEM-LOB on Setting II |

为了更好地预测LOBs的价格波动, 本文提出面向LOBs趋势分析的网络集成模型(NEM-LOB), 采用CNN、LSTM I和LSTM II子模型分别学习3种不同的来自LOBs和相关订单流的信息, 并通过后端集成策略融合3个子模型.在FI-2010数据集上进行大量实验.根据不同的数据划分方式, 构建2种实验设置:Setting I和Setting II.在Setting I上的实验表明, 相比DeepLOB, NEM-LOB的精度和F1值分别提高12.25%和4.35%.另外, 在Setting II上, 相比DeepLOB, NEM-LOB的F1值平均提高0.11%.此外, NEM-LOB大幅减少平均计算时间和参数数量.混淆矩阵的结果表明, 加入分布信息和动态信息的后端集成策略显著提高CNN子模型的性能.

虽然NEM-LOB在中长期预测上取得较优效果, 但是在短期预测中, 如在H=10时, NEM-LOB的性能较差.因此, 今后将设计卷积层与集成策略, 提升NEM-LOB对LOBs的短期预测性能.

| [1] |

|

| [2] |

|

| [3] |

|

| [4] |

|

| [5] |

|

| [6] |

|

| [7] |

|

| [8] |

|

| [9] |

|

| [10] |

|

| [11] |

|

| [12] |

|

| [13] |

|

| [14] |

|

| [15] |

|

| [16] |

|

| [17] |

|

| [18] |

|

| [19] |

|

| [20] |

|

| [21] |

|

| [22] |

|

| [23] |

|

| [24] |

|

| [25] |

|

| [26] |

|

| [27] |

|